Quy trình xử lý thanh toán hiệu quả là một trong các yếu tố then chốt để duy trì dòng tiền ổn định...

Cơ sở hạ tầng thanh toán ở Pacific Islands chậm phát triển so với mức trung bình toàn cầu. Trong bài viết này, chúng tôi sẽ phân tích lý do tại sao lại như vậy, tác động của nó, triển vọng phát triển và cách các doanh nghiệp có thể hành động ngay hôm nay để cạnh tranh trong giải pháp thanh toán cung cấp cho khách hàng.

Người bán ở Pacific Islands đang phải chịu mức phí cao

Phí trung bình toàn cầu mà người bán phải trả để nhận thanh toán bằng thẻ là 3.5%. Tuy nhiên, phí này dành cho người bán ở Pacific Islands lên đến 7.5%

Cơ sở hạ tầng thanh toán hiện tại ở Pacific Islands

Nguyên nhân lớn nhất dẫn đến khoảng cách giữa phí thanh toán ở Pacific Islands so với phần còn lại của thế giới là do không có Acquirer nội địa.

Vì không có các Acquirer nội địa để xúc tiến và xử lý các giao dịch thanh toán, các doanh nghiệp đã phải tìm kiếm từ các khu vực bên ngoài lãnh thổ và thường cố gắng có được quan hệ đối tác với một ngân hàng ở Úc hoặc New Zealand. Mặc dù một số doanh nghiệp ở Pacific Islands đã thành công và hợp tác với một trong những ngân hàng này, nhưng vẫn có nhiều vấn đề phát sinh.

Không có Acquirer tại Pacific Islands, điều này buộc các doanh nghiệp địa phương phải tìm kiếm các dịch vụ người bán ở nước ngoài.

Đầu tiên, các ngân hàng này không có sản phẩm được thiết kế đặc biệt cho người bán bên ngoài quốc gia của họ sử dụng. Vì vậy, điều này có nghĩa là bất kỳ người bán nào ở Pacific Islands cũng phải thực hiện giao dịch bằng đô la Úc hoặc New Zealand, và sau đó tự chuyển số tiền đó sang nội tệ của chính họ … do vậy làm đội mức phí lên.

Thứ hai, do khối lượng giao dịch ở Pacific Islands thấp hơn nhiều so với những gì các ngân hàng thấy ở Úc hoặc New Zealand, các ngân hàng không tập trung vào việc cố gắng xây dựng một giải pháp phù hợp hơn cho việc này. Họ coi Pacific Islands là khu vực có nguy cơ cực kỳ cao. Do đó, họ yêu cầu các khoản cọc tài chính rất cao, lên đến hơn 30.000 đô la, phải trả bởi doanh nghiệp tại Pacific Islands để bắt đầu quá trình đăng ký nền tảng dịch vụ thanh toán cho người bán.

Nếu một doanh nghiệp có thể chi trả cho khoản cọc này, chưa kể đây là khoản tiền mà doanh nghiệp không thể sử dụng, sau đó họ sẽ phải trải qua một quá trình giới thiệu kéo dài mất tới 9 tháng trước khi họ có thể để thực hiện giao dịch đầu tiên.

Tác động đến người bán

Việc không có acquirer nội địa gây ra nhiều tình huống bất lợi – tất cả đều dẫn đến tình trạng thương mại kém và doanh thu thấp hơn không chỉ cho các doanh nghiệp riêng lẻ mà còn cho cả nền kinh tế của đất nước.

-

Không thể có tài khoản người bán do yêu cầu cọc tài chính lớn

-

Quá trình giới thiệu và đăng ký kéo dài

-

Chi phí cực kỳ cao

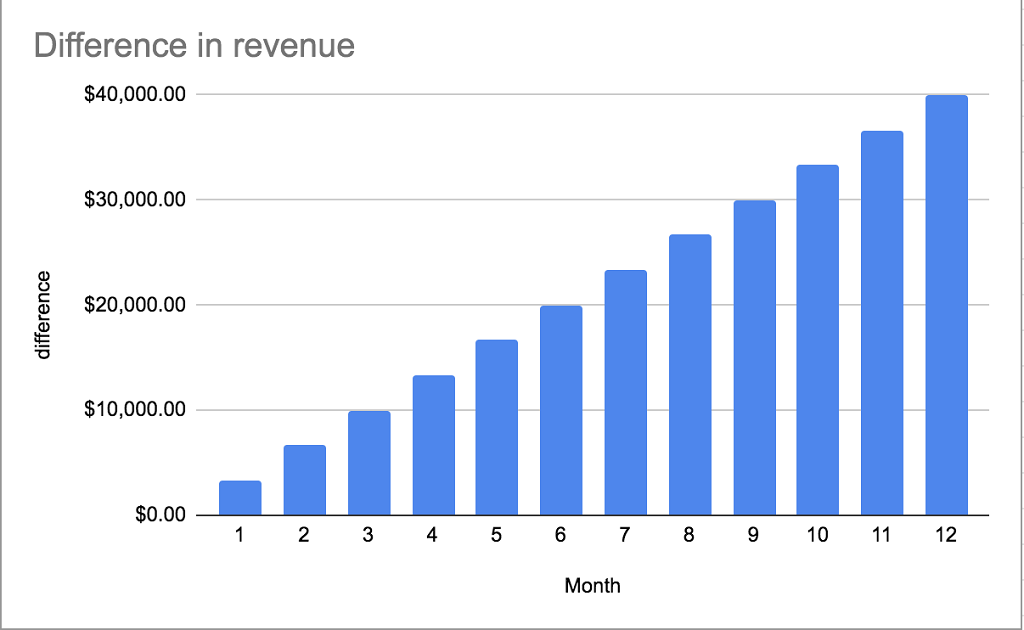

Dưới đây là biểu đồ cho thấy tác động tài chính đối với một doanh nghiệp từ các khoản phí hiện tại được tính cho các khoản thanh toán ở Pacific Islands.

Đối với một người bán có doanh thu trung bình 1 triệu đô la từ thanh toán thẻ mỗi năm, chênh lệch về doanh thu trong một năm ở mức trung bình toàn cầu là 3,5% so với mức trung bình hiện tại ở Thái Bình Dương là 7,5% là 40.000 đô la.

Triển vọng phát triển

Tin tốt là mọi thứ đang nhanh chóng thay đổi trong bối cảnh thanh toán toàn cầu, với các công nghệ mới và cách thức mới mở ra các lựa chọn thay thế dễ dàng hơn với giá cả phải chăng hơn. Các Acquirers lớn trên toàn cầu như Fiserv, Adyen, Stripe luôn mở rộng phạm vi hoạt động sang các quốc gia mà họ có thể vươn tới và đã bắt đầu các cuộc đàm phán để thiết lập hoạt động tại Pacific Islands.

Quá trình này được dự báo kéo dài tầm 3+ năm, vì vậy trong khoảng thời gian này các ảnh hưởng và tác động đang được tập trung đánh giá. Một làn sóng mới các công ty cung cấp các giải pháp người bán cho các thị trường mới nổi và các khu vực không có acquirer hiện đang phát triển. Các công ty như Kovena, có hợp tác với nhiều bên acquirers và các công ty giải ngân ngoại hối trên toàn cầu có thể tận dụng số lượng lớn khối lượng mà họ giao dịch để thương lượng mức giá thấp hơn từ các đối tác này và mang đến khoản lợi từ chi phí tiết kiệm được cho người bán mà họ phục vụ. Thay vì gửi 100 đô la ra nước ngoài cùng một lúc với khoản phí 10 đô la, các công ty này gửi hàng tỷ đô la trong suốt cả năm. Bạn có thể hiểu tại sao họ có thể thương lượng giảm mức phí.

Một mảng khác đang mở rộng nhanh chóng là thanh toán theo ngành cụ thể. Các công ty như Hotel Link, chỉ hoạt động trong một ngành dọc (trong trường hợp này là dịch vụ lưu trú) có một lượng lớn dữ liệu về ngành này. Hiện tại, các ngân hàng và đơn vị Acquirer thường có cách tiếp cận “đáp ứng mọi nhu cầu”, có nghĩa là họ đưa ra mức phí và hồ sơ rủi ro giống nhau cho hầu hết các doanh nghiệp … ngay cả khi đó là một cửa hàng tạp hóa so với một doanh nghiệp bán kim cương từ. Với cách tiếp cận chuyên biệt, những đơn vị cung cấp dịch vụ thanh toán theo ngành cụ thể này có thể điều chỉnh phí và cách thức hoạt động để đạt hiệu quả và phí thấp nhất có thể.

Cách thức hành động

Hotel Link gần đây đã tung ra một giải pháp thanh toán kỹ thuật số mới, Hotel Link Pay, được bảo trợ bởi Kovena để cung cấp giải pháp thay thế tối ưu cho phương pháp thanh toán trong nhà được áp dụng cho các đơn vị kinh doanh dịch vụ lưu trú. Giải pháp của chúng tôi sẽ đơn giản hóa quy trình thanh toán cho khách đặt phòng và cải thiện quy trình làm việc của chính bạn.

An toàn, thuận tiện và lợi thế tài chính là tất cả những lợi ích mà bạn đạt được khi dùng Hotel Link Pay. Liên hệ chúng tôi để có thêm thông tin chi tiết.

.png?height=200&name=Thumnails%202024%20(6).png)

.png?height=200&name=Thumnails%202024%20(2).png)